Онлайн кассы: кто, как и когда должен их применять. Онлайн-кассам быть: готовимся к новым требованиям

Перейти на онлайн кассы с 2017 года должны почти все организации и индивидуальные предприниматели, занимающиеся розничной торговлей. Это предусмотрено Федеральным законом от 03.07.2016 № 290-ФЗ (См. “ “). Новые ККТ (онлайн кассы) будут через Интернет в режиме онлайн передавать данные о продажах и расчетах в налоговые инспекции. Более того, потребуется формировать не только бумажные, но и электронные чеки, которые будут передаваться покупателям по электронной почте. С какой даты онлайн кассы будут обязательны? Можно ли получить онлайн кассу бесплатно или ее потребуется купить? Кто освобожден от применения онлайн касс? Ответы на эти и другие вопросы вы найдете в нашей статье.

Вводная информация

С 15 июля 2016 года начал действовать закон об онлайн кассах (Федеральный закон от 03.07.2016 № 290-ФЗ). Он обязывает розничных продавцов применять онлайн кассы при расчетах с покупателями. Закон об онлайн кассах принят и с 2017 года он затронет почти весь бизнес: как малый, так и крупный.

Главный смысл работы новых онлайн-касс заключается в том, что данные по пробитым чекам будет передаваться на сервер ИФНС. Передавать эти данные потребуется через операторов фискальных данных, с которыми каждому продавцу потребуется заключить соответствующий договор.

Заметим, что некоторые организации и ИП уже протестировали онлайн кассы в рамках пилотного проекта, проходившего в Москве, Московской и Калужской областях и Татарстане. Налоговики сочли пилотный проект удачным и посчитали, что внедрение онлайн касс для магазинов по всей стране позволит вывести из тени продажи, которые продавцами никак не фиксируются и, как следствие, бюджет недополучает налоги. Вот официальная информация с сайта ФНС:

Принцип работы онлайн касс

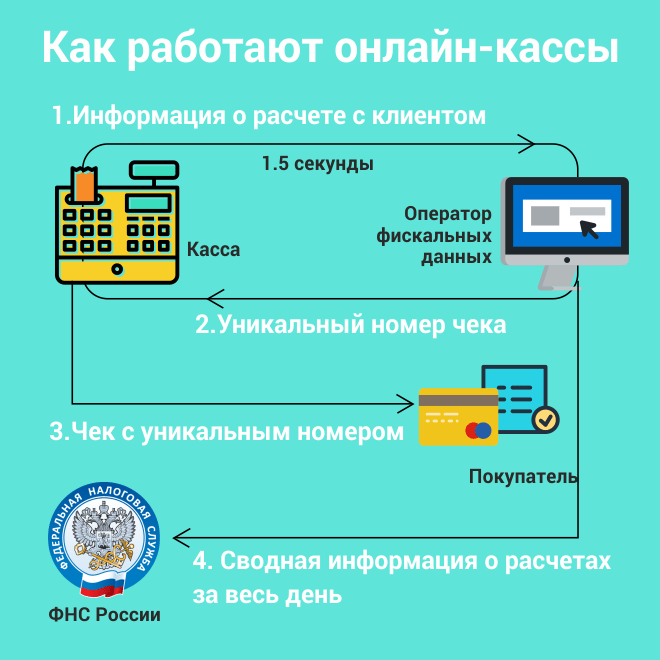

Чтобы было проще объяснить, как устроена система функционирования новых ККТ, предлагаем обратить внимание на схему, в которой поясняются основные этапы прохождения информации о расчетах:

Каждая продажа будет фиксироваться так: как только продавец пробьет чек, онлайн касса сформирует фискальный признак и отправит его на проверку оператору фискальных данных. Эту информацию оператор сохранит, а обратно продавцу передаст уникальный номер чека. Скорее всего, на это будет уходить не более 1,5 секунды. Без передачи данных оператору фискальных данных сформировать чек с номером будет попросту невозможно. Также оператор фискальных данных передаст информацию о совершенной продаже в ИФНС.

Оператор фискальных данных - это посредник между кассой и ФНС. Таким оператором может быть российская организация, получившая соответствующее разрешение от государства.

При этом продавец будет обязан пересылать электронный чек покупателю на его электронную почту или смартфон (по номеру телефона), если покупатель предоставит такие данные. Кроме этого, по требованию покупателя, продавец будет обязан выдавать бумажный чек с QR кодом. Получив чек, покупатель через Интернет, в частности, может проверить, были ли сведения о покупке переданы в ИФНС.

Кстати, у кассового чека появятся новые реквизиты. Перечислим некоторые из них:

Стоимость новых ККТ

Сразу скажем, что покупать новые онлайн кассы потребуется не всем. Дело в том, что ряд моделей старых касс можно модернизировать, установив новое программное обеспечение и фискальный накопитель. По нашим данным, такая модернизация обойдется примерно в 4000-5000 рублей. Если по техническим характеристикам имеющуюся кассу модернизировать невозможно, то потребуется прибрести новую. Её цена будет зависеть от конкретной модели. Некоторые будут стоить около 17 000 – 20 000 рублей. Но, скорее всего, из-за высокой конкуренции, купить онлайн кассу можно будет и дешевле.

На корпусе каждой онлайн-кассы должен стоять заводской номер, встроены часы реального времени и устройство для печати чеков. Более подробные требования к кассам прописаны в статье 4 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции нового закона).

Также имейте в виду, что потребуется заключить возмездный договор с оператором фискальных данных. Фиксированных цен на такие услуги нет. Однако, по нашей информации, ориентировочная стоимость за один контрольно-кассовый аппарат не превысит 4000 рублей в год.

Поэтапный переход на онлайн кассы

Законодатели предусмотрели поэтапный переход на онлайн кассы. Можно выделить 5 основных этапов.

| № | Период | Пояснение |

| 1 | с 15 июля 2016 года по 30 июня 2017 года | Онлайн кассы можно начать использовать добровольно. В этот период также можно заняться модернизацией имеющейся кассы и перерегистрировать ее в налоговой инспекции. Для этого уже сейчас можно подать заявку оператору фискальных данных. |

| 2 | с 1 февраля 2017 года | Начнется переход на обязательное использование онлайн касс. Налоговые инспекции перестанут регистрировать кассы, не отвечающие новым требованиям. Зарегистрировать «не онлайн» кассу будет невозможно. Однако до 1 июля 2017 ещё можно продолжать применять старые кассы, зарегистрированные до 1 февраля 2017 года. |

| 3 | с 1 июля 2017 года | Большинство организаций и ИП, которые сейчас применяют старые ККТ, обязаны будут начать применять онлайн кассы. Исключение: - организации и предприниматели на ЕНВД; - ИП на патенте; - организации и ИП при оказании услуг населению. |

| 4 | с 1 января 2018 года | Формировать и передавать чек допустимо только в электронном виде. Бумажные чеки потребуется выдавать покупателям только по их просьбам. |

| 5 | с 1 июля 2018 года | Обязаны применять онлайн-ККТ: - организации и ИП на ЕНВД, которые ведут деятельность по пункту 2 статьи 346.26 НК РФ; - ИП на патенте; - организации и ИП при оказании услуг населению; - организации и ИП, использующие торговые автоматы. |

Как видно из таблицы, с 1 июля 2018 года на онлайн кассы обязаны будут перейти «вмененщики» и ИП на патенте, а также бизнес, оказывающий услуги населению. При этом до 1 июля 2018 года:

- «вмененщики» и ИП на патенте вправе работать без ККТ при условии выдачи документа об оплате (товарного чека, квитанции и т. п.) по требованию покупателя (п. 7 ст. 7 Закона от 3 июля 2016 г. № 290-ФЗ);

- организации и ИП при оказании услуг населению вправе работать без ККТ при условии выдачи типографских БСО (п. 8 ст. 7 Закона от 3 июля 2016 г. № 290-ФЗ).

Кто полностью освобожден от онлайн-касс

Законодатели определили виды деятельности и услуги, при осуществлении (оказании) которых организации и ИП вправе не применять ККТ. Не применять онлайн кассы сможет лишь небольшое количество фирм и бизнесменов. Это те, кто занимается мелкими бытовыми услугами. К примеру, ремонтом обуви, уходом за детьми. Не потребуются новые ККТ и при продаже некоторых видов товаров: обуви и одежды из кожи, компьютерной техники, музыкальных инструментов, велосипедов. Будут вправе не применять ККТ продавцы газет, мороженого, талонов и билетов, а также те, кто находится в труднодоступных местностях, где нет Интернета. Перечень таких мест должны входить в перечень, утвержденный на региональном уровне (статья 2 Федерального закона от 22.05.2003 № 54-ФЗ в редакции комментируемого закона).

Преимущества онлайн касс

Переход на онлайн кассы, скорее всего, доставит бизнесу некоторые неудобства. Потребуется понести и некоторые финансовые затраты. Однако, все же, можно выделить и некоторые преимущества:

Регистрация и перерегистрация онлайн касс

Как мы уже сказали, с 15 июля по 31 января 2017 года организации и предприниматели вправе регистрировать и применять онлайн-ККТ в добровольном порядке. А вот с 1 февраля 2017 года регистрировать будут только онлайн-ККТ. Обычные кассы, которые зарегистрированы до 1 февраля 2017 года, можно использовать до 1 июля 2017 года.

Порядок и условия регистрации, перерегистрации и снятия с учета онлайн-ККТ регулируются статьей 4.2 Закона от 22 мая 2003 г. № 54-ФЗ.

Зарегистрировать онлайн-ККТ можно в любой налоговой инспекции, а не только в своей. В этих целях потребуется подать заявление:

- «на бумаге»;

- в электронной форме через кабинет ККТ (для этого потребуется электронно-цифровая подпись).

Форму заявления о регистрации ККТ в ближайшее время должна разработать ФНС России.

Новые штрафы

В связи с принятием комментируемого закона, ужесточатся административные штрафы, связанные с применением ККТ. Приведем новые штрафы в таблице:

Нарушение | Штраф или наказание | |

| Для должностных лиц | Для организаций или ИП | |

| Компания не применяла кассу | От 25% до 50% суммы расчета вне кассы (минимум 10 тыс. руб.) | От 75% до 100% суммы расчета вне кассы (минимум 30 тыс. руб.) |

| Компания не применяла кассу (повторное нарушение), и сумма расчетов превысила 1 млн руб. | Дисквалификация на срок до одного года | Приостановка деятельности на срок до 90 суток |

| Применение кассы, не соответствующей требованиям. Нарушение правил регистрации ККТ, сроков и условий ее перерегистрации, порядка ее применения | Предупреждение или штраф на 1,5–3 тыс. руб. | Предупреждение или штраф на 5–10 тыс. руб. |

Имейте в виду, что законопроект об онлайн кассах уже стал законом. Поэтому игнорировать его нельзя. Если у вас есть какие-либо вопросу про онлайн кассы – напишите нам на сайт в разделе контакты и мы постараемся разъяснить особенности нового закона.

Внедрение онлайн-касс началось ещё в 2014 году, когда в ходе эксперимента ФНС внедрила кассовые аппараты нового поколения, подключенные к интернету, на территории Москвы и области, в Татарстане и Калужской областях.

Эксперимент был признан удачным, поэтому 14 июня 2016 года Госдума приняла изменения в закон о кассовых аппаратах (54-ФЗ о применении контрольно-кассовой техники с 01.07.2016), существенно ужесточивший требования к ККТ. Из этой статьи вы узнаете, какие кассовые аппараты в 2018 году для индивидуальных предпринимателей надо применять при расчётах с покупателями.

Кто обязан использовать новые кассы

Кассовые аппараты в 2018 году обязаны применять больше предпринимателей, но изменения будут постепенными. Нужен ли кассовый аппарат для ИП, работающих на ПСН и на в новом году? До какого числа нужно подключить ? Кто из плательщиков УСН и ОСНО в 2018 году все ещё может работать без ККТ?

В этой таблице мы собрали информацию по срокам и категориям налогоплательщиков, обязанных установить кассы нового образца.

Обратите внимание: продавцы и другого с 31 марта 2017 года обязаны применять кассовые аппараты на общих основаниях, независимо от режима налогообложения, в том числе в сфере общепита.

Новый закон не только установил к ККМ, но и перечень организаций и индивидуальных предпринимателей, которые по-прежнему вправе не применять кассовый аппарат при расчётах наличностью и картой (статья 2 закона № 54-ФЗ от 22.05.03):

- продажа газет, журналов и сопутствующих товаров в киосках при условии, что не менее половины товарооборота составляют газеты и журналы (учёт выручки по этой группе товаров надо вести отдельно);

- реализация ценных бумаг;

- реализация билетов и талонов для проезда в общественном транспорте, если она производится в салоне транспорта;

- услуги общепита в отношении работников и обучающихся общеобразовательных учреждений, если они оказываются во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах (за исключением таких торговых мест, как магазины, павильоны, киоски, палатки, автомагазины, контейнеры), кроме продажи непродовольственных товаров, утверждённом Правительством РФ;

- продажа в киосках мороженого и безалкогольных напитков в розлив;

- торговля квасом, молоком, растительным маслом, живой рыбой, керосином из автоцистерн;

- сезонная продажа овощей, фруктов, бахчевых вразвал;

- разносная торговля продовольственными и непродовольственными товарами, кроме тех, что требуют опредёленных условий хранения и продажи;

- приём от населения стеклопосуды и утильсырья (кроме металлолома, драгметаллов и драгоценных камней);

- реализация изделий народных художественных промыслов самими изготовителем;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- вспашка огородов и распиловка дров;

- услуги по присмотру и уходу за детьми, больными, престарелыми и инвалидами;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем жилья в наем, если оно является его собственностью;

- аптечные организации, расположенные в сельских населённых пунктах.

Кроме того, не применять контрольно-кассовую технику могут организации и ИП, ведущие расчёты в отдалённых или труднодоступных местностях (кроме городов, райцентров, посёлков городского типа), если эти населённые пункты указаны в перечне, утверждённом региональными органами власти. Приказом Минкомсвязи России от 5 декабря 2016 г. № 616 разрешено вместо онлайн-касс применять старые модели ККТ в населённых пунктах с численностью до 10 000 человек.

Но даже когда деятельность предпринимателя вписывается под эти послабления, они не действуют, если ведётся торговля подакцизными товарами или при применении автоматических устройств для расчётов (торговый автомат). Без каких-либо оговорок наличные расчёты без кассового аппарата предусмотрены только при реализации предметов религиозного культа (религиозной литературы) и оказания услуг по проведению религиозных обрядов и церемоний.

Как работают онлайн-кассы

Дополнительная сложность внедрения нового порядка связана с тем, что онлайн-кассы работают совершенно по другом принципу, чем ККТ с фискальным накопителем. Кассовые аппараты с передачей данных в налоговую отправляют сведения о каждой произведённой покупке в режиме реального времени на сервер ФНС. Причём, сначала эти сведения из онлайн-кассы передаются посреднику - оператору фискальных данных (ОФД).

После их получения посредник отправляет подтверждение, что данные о продаже приняты, а чеку присвоен фискальный признак. Без подтверждения оператора чек формироваться не будет. Далее ОФД передаёт информацию о проведённых платежах в ИФНС, где она накапливается и систематизируется в специальной системе-хранилище данных.

Кроме того, по запросу покупателя, который оставит свои данные, продавец обязан выслать ему электронный чек. Если покупатель, сравнив реквизиты бумажного чека и электронного, найдёт между ними несоответствие, то он может сообщить об этом в налоговую инспекцию, и по этому факту будет проведена проверка.

Новые кассовые аппараты с подключением к интерету уже работают с июля 2017 года во многих торговых точках, причем, довольно успешно. Но, как показала практика, парализует работу сразу миллионов продавцов. А ведь после того, как ККТ начнут применять все плательщики ЕНВД и ПСН, количество онлайн-касс составит почти 3,5 млн единиц.

Сюда же надо добавить тех, кто сейчас оказывает услуги населению, выдавая им типографские бланки строгой отчётности (БСО). С июля 2019 года для выдачи БСО надо будет использовать новую автоматизированную систему, которая тоже признается контрольно-кассовой техникой. Смогут ли производители касс и операторы фискальных данных обеспечить бесперебойную работу этих устройств, большой вопрос.

Итого, онлайн-кассы в 2018 году в обязательном порядке должны:

- передавать информацию о покупке в режиме реального времени своему оператору;

- формировать чеки в электронном виде;

- обеспечивать печать фискальных документов.

Во что обойдётся установка новой техники

Конечно, предпринимателей волнует вопрос - сколько стоит сама онлайн касса и ее обслуживание для ИП? Здесь будет иметь значение, насколько уже имеющаяся ККМ соответствует возможности установить новое программное обеспечение и фискальное устройство. Если модель кассового аппарата позволяет, то можно просто его модернизировать, затратив при этом от 10 до 15 тысяч рублей. Стоимость же приобретения новой техники составляет от 25 000 рублей и выше.

Обратите внимание: покупать новые аппараты надо только из перечня моделей , утверждённых Федеральной налоговой службой. Продавцы ККТ заинтересованы в её реализации, поэтому не стоит доверять им на слово, что конкретная модель включена в перечень ФНС. Убедитесь в этом сами.

Однако только расходами на приобретение или модернизацию касс дело не ограничится. Предпринимателю надо будет оплачивать услуги качественной интернет-связи по тарифам своего провайдера, а также услуги оператора фискальных данных.

Учтите, что ОФД надо тоже выбирать только из официального списка . Самые низкие тарифы операторов за первый год обслуживания составляют 3000 рублей, в последующие годы цена будет выше - до 12 000 рублей за один аппарат. Соответственно, общая стоимость будет зависеть от того, к скольким ККМ будет подключаться оператор. Кроме того, новую кассу надо зарегистрировать в ИФНС. Это можно сделать через ОФД (2 000-3 000 рублей) или бесплатно на сайте налоговой службы, если у вас есть уже электронная подпись.

*(бесплатно, если у вас уже есть ЭЦП или от 3 тысяч, если вы хотите заказать электронную подпись)

Итого, минимальные затраты на один год работы новых касс составят от 25 тысяч рублей за один аппарат, при условии, что вы не будете его покупать, а модернизовать имеющийся.

Пользователям 1С-Старт мы можем предложить льготные условия для ведения счёта в самом современном и быстром банке для бизнеса: банке Тинькофф. Только для новых ИП . Надо лишь оставить в форме контактные данные и менеджер тут же перезвонит, ответит на все вопросы и приедет к вам для открытия счёта

Штрафы за нарушение требований закона

Помимо всех этих ужесточений к техническим характеристикам ККМ и существенном расширении категорий предпринимателей, обязанных выдавать кассовый чек, закон поднял размер штрафов для ИП по статье 14.5 КоАП РФ:

- неприменение ККМ - от ¼ до ½ суммы покупки, но не менее 10 000 рублей;

- повторное нарушение, если доказано, что ККМ не применялась в расчётах на сумму покупок более 1 миллиона рублей - административное приостановление деятельности ИП на срок до 90 суток;

- применение касс старого образца или нарушение порядка их регистрации/перерегистрации - предупреждение или штраф 1 500 - 3 000 рублей;

- отказ выдать покупателю бумажный чек или отправить его в электронном виде - предупреждение или штраф 2 000 рублей.

Подведём итоги - нужен ли кассовый аппарат для ИП и в каких ситуациях:

- Для ИП на УСН, ОСНО, ЕСХН требование работать только с ККТ нового образца вступило в силу с 1 июля 2017 года.

- ИП, работающим в сфере торговли и общепите на ПСН и на ЕНВД и не имеющим работников, в 2018 году подключаться к этой системе пока не требуется. Для них этот срок - 1 июля 2019 года.

- Такой же срок перехода - 1 июля 2019 года - установлен и для тех, кто оказывает услуги населению (кроме общепита) с выдачей БСО на любой системе налогообложения.

- Перед покупкой или модернизацией аппарата убедитесь, что модель включена в перечень ФНС.

- Заключайте договор на оказание услуг только с теми операторами фискальных данных, которые указаны в списке на официальном сайте налоговой службы.

- Перечень категорий налогоплательщиков, на которых новый порядок не распространяется, указан в статье 2 закона «О ККТ» № 54-ФЗ.

Завершающий этап реформы по переходу бизнеса на новую ККТ ознаменовался принятием пакета поправок к закону об онлайн-кассах. Так, 21 июня 2018 года Государственной Думой в третьем чтении был утвержден законопроект о внесении изменений в закон № 54-ФЗ от 22.05.2003г .

Примечание: на момент написания статьи (29.06.2018) закон прошел слушание в Совете Федерации и был направлен на подпись Президенту РФ. Принятие законопроекта планируется в июле 2018 года.

Новые поправки конкретизировали понятие электронного средства платежа, расшили круг лиц, имеющих право не применять новую контрольно-кассовую технику или использовать ее в режиме «оффлайн», а также уточнили порядок формирования чека при безналичных расчетах с физическими лицам. Рассмотрим подробнее основные изменения, вносимые законопроектом № 344028-7.

Перечень основных изменений, вносимых в закон № 54-ФЗ от 22.05.2003

Изменено название закона № 54-ФЗ от 22.05.2003г.

После утверждения поправок закон об онлайн-кассах будет носить название закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Из названия исключено упоминание об электронных средствах платежа.

Примечание: в настоящий момент (до внесения изменений) закон носит название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

В закон включены новые понятия «бенефициарный владелец», «версия модели ККТ» и «выгодоприобретатель»

Так, в рамках закона № 54-ФЗ бенефициарным лицом будет считаться физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) организацией либо имеет возможность контролировать действия организации и (или) ее руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя. Бенефициарным владельцем руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя организации считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Примечание: понятие «бенефициарный владелец» в контексте данного закона затрагивает лишь представителей компаний – изготовителей ККТ, операторов фискальных данных и экспертные организации.

Расширено понятие расчетов

К расчетам, помимо указанных в абз.18 ст.1.1 Закона № 54-ФЗ, теперь добавлены прием и выплата средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Уточнен порядок формирования чека при зачете или возврате аванса за отдельные услуги

При осуществлении указанных расчетов физическими лицами за услуги, оказываемые в сфере культурно-массовых мероприятий, при перевозке пассажиров, багажа и грузов, за оказание услуг связи и иных услуг, определяемых Правительством РФ, продавцом может быть сформирован один кассовый чек (БСО), содержащий информацию обо всех оказанных услугах в течение суток или иного расчетного периода, не превышающего календарный месяц (но не позднее первого рабочего дня, идущего за днем окончания расчетного периода).

Сформированный в данном случае кассовый документ клиенту не направляется.

Расширен перечень видов деятельности, в отношении которых применение онлайн-касс необязательно

После вступления в силу изменений применять онлайн-кассы не обязаны будут также:

- продавцы при оказании услуг по перевозке багажа и грузов с применением автоматических устройств для расчетов;

- продавцы, реализующие молоко и питьевую воду в розлив;

- вендинговые аппараты, реализующие товар (за исключением подакцизной продукции и технически сложных товаров и товаров, подлежащих обязательной маркировке) при условии отображения на дисплее аппарата QR-кода, позволяющего покупателю считать сформированный кассовый чек (БСО).

Примечание: освобождение вендинга от обязанности применения онлайн-касс при формировании на дисплее QR-кода возможно при условии нанесения на корпус аппарата его заводского номера, который может быть без труда прочтен клиентом (то есть номер должен быть расположен так, что покупатель его видел без труда, не прилагая усилий к его поиску).

Читайте также: Онлайн-кассы в 2019 году: кому нужна, переход, регистрация в налоговой и суть онлайн-касс

Освобождение от онлайн касс получили также страховые агенты (физические лица), кредитные организации, платные парковки и государственные и муниципальные библиотеки при оказании сопутствующих услуг.

Вендинговые аппараты, принимающие к расчету только монеты Банка России и не питаемые от сети или аккумулятора (например, аппараты по продаже жвачки или бахилов) также могут не применять онлайн-кассы.

Возможность применения онлайн-касс в режиме «офлайн» предусмотрена на территории объектов органов ФСБ, государственной охраны, внешней разведки, военных объектов.

Определен перечень ИП на ПСН, освобожденных от применения онлайн-касс

Постоянное освобождение от обязанности применения контрольно-кассовой техники получили ИП на патенте, осуществляющие все виды деятельности, кроме:

- парикмахерских и косметических услуг;

- ремонта и техобслуживания бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, часов, а также ремонта и изготовления металлоизделий;

- техобслуживания и ремонта автотранспортных и мототранспортных средств, машин и оборудования;

- оказание услуг по перевозке пассажиров и грузов автомобильным и водным транспортом;

- ветеринарных услуг;

- услуг по проведению занятий по физкультуре и спорту;

- ведения охотничьего хозяйства и осуществление охоты;

- медицинской или фармацевтической деятельности, осуществляемой лицом, имеющим лицензию на указанные виды деятельности;

- услуг по прокату;

- розничной торговли и услуг общепита;

- производства молочной продукции;

- товарного и спортивного рыболовства и рыбоводства;

- ремонта компьютеров и коммуникационного оборудования.

Примечание: полный перечень видов деятельности, освобожденных от применения ККТ приведен в ст. 2 закона № 54-ФЗ.

Стоит отметить, что ИП на ЕНВД и УСН освобождения от применения онлайн-касс не получили вообще.

Основным условием освобождения ИП на ПСН от обязанности применения онлайн-касс является выдача покупателю (клиенту) документа, подтверждающего факт произведенного расчета. При этом документ должен иметь порядковый номер и иные реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ.

Уточнен порядок применения онлайн-касс при осуществлении безналичных расчетов

Если ранее закон № 54-ФЗ не давал однозначного ответа на вопрос о необходимости применения онлайн-касс при оплате по безналу , то после внесения поправок, этот пробел будет устранен. Так, согласно новой редакции закона, к расчетам, при осуществлении которых обязательно применение ККТ, относятся в том числе расчеты в безналичном порядке.

Примечание: при осуществлении безналичных расчетов между субъектами предпринимательства (ИП и организациями) применение онлайн-касс не обязательно.

Срок перехода на онлайн-кассы по безналичным расчетам с физическими лицами согласно новым изменениям – не позднее 1 июля 2019 года.

Определен порядок выдачи чека при осуществлении безналичных расчетов

Продавцы при поступлении от покупателя (клиента) оплаты по безналу обязаны передать ему кассовый чек или БСО одним из следующих способов:

- в электронной форме на адрес электронной почты или в виде СМС на номер телефона;

- в бумажной форме вместе с товаром (при этом направлять чек в электронной форме уже не нужно);

- в бумажной форме при первой встрече продавца с клиентом (также без передачи чека в электронной форме).

Максимальный срок формирования чека при расчетах по безналу – не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Дополнен перечень реквизитов заявления, представляемого при регистрации онлайн-кассы в ИФНС

Помимо реквизитов, указанных в п.2 ст. 4.2 закона № 54-ФЗ, в заявлении на , представляемом ИП и организацией в налоговые органы, должны быть указаны:

- сведения о применении ККТ при приеме средств от реализации лотерейных билетов (в том числе электронных), приеме лотерейных ставок и выплате выигрыша при осуществлении деятельности по проведению лотерей (в случае регистрации ККТ, которая будет применяться пользователем при осуществлении указанной деятельности);

- сведения о применении ККТ с автоматическими устройствами, указанными в пункте 5 1 ст. 1 2 закона № 54-ФЗ, включая номера этих устройств (при регистрации ККТ, предназначенной для использования с автоматическими устройствами в указанных случаях).

Сроки перехода на онлайн-кассы не для всех одинаковы. Есть такой разряд «льготников», которым новые нормы разрешают перейти на онлайн-кассы постепенно, а не сразу с февраля 2017 года.

Проконсультируем о сроках перехода на онлайн-кассу.

Оставьте ваш номер телефона, мы перезвоним Вам и ответим на ваши вопросы!

Когда новая редакция закона №54-ФЗ вступила в силу и чем важна эта дата

На основании п.1 статьи 7 №290-ФЗ новая редакция закона №54-ФЗ вступила в силу с 15 июля 2016 г. Исключение составляют отдельные положения, для которых установлены свои сроки.

15 июля 2016 г. для многих воспринимается, как обязанность уже с этой даты осуществить обязательный переход на онлайн-кассы. Но указанная дата важна тем, что для отдельных организаций и предпринимателей (в тексте далее – предприятия) с 15 июля 2016 года действует обратная сила закона. Иными словами, новая редакция №54-ФЗ позволяет пользоваться старыми его положениями, которые действовали до 15.07.2016 г.

Важно: в статью 7 Федерального закона 290-ФЗ вносятся поправки, которые для части представителей малого бизнеса переносят сроки перехода на онлайн-кассы до 01 июля 2019 года .

Кроме того, с 15 июля 2016 года и до 31 января 2017 года включительно положения №54-ФЗ об обязательном заключении договора с оператором ОФД и о передаче данных с его помощью в налоговые органы на основании п.5 статьи 7 №290-ФЗ могут применяться предприятиями пока в добровольном порядке. Но уже с 01 февраля 2017 г. данный добровольный порядок превращается в обязанность.

Когда происходит обязательный переход на онлайн-кассы

С 01 февраля 2017 года те предприниматели и организации, для которых статьей 7 №290-ФЗ не предусмотрено право на отсрочку, обязаны перейти на онлайн-кассы и начать передачу своих данных при расчетах в налоговый орган через операторов фискальных данных (ОФД).

Именно с этого момента для указанных лиц возможность применения кассовой техники в старом порядке теряется. Но не сразу!

Узнайте о сроках перехода на онлайн-кассу!

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Пользоваться кассой в старом порядке можно до 01 июля 2017 г.

На основании п.3 статьи 7 №290-ФЗ предприятиям разрешается:

- до 31.01.2017 г. (включительно!) регистрировать кассовые аппараты в порядке, установленном старой редакцией закона №54-ФЗ, действовавшей до 15.07.2016 г., и принятыми в соответствии с этой редакцией закона нормативными актами;

- применять, перерегистрировать и снимать с регистрационного учета контрольно-кассовые аппараты, в том числе и зарегистрированные по-старому порядку (до 31 января 2017г. включительно), можно будет в соответствии со старой редакцией закона №54-ФЗ и принятыми на ее основании нормативными актами, но только до 01 июля 2017 года.

Иными словами, если предприятие, которое обязано применять ККТ при расчетах, решит зарегистрировать в прежнем порядке кассовую технику, то вплоть до 31 января 2017 г. оно сможет это сделать, а уже 01 февраля 2017 года ему будет в этом отказано. При этом с 01 июля 2017 года такому предприятию придется осуществить обязательный переход на онлайн-кассы.

Сроки перехода на онлайн-кассы для различных категорий предпринимателей можно посмотреть В ТАБЛИЦЕ (файл PDF).

Кроме того, несмотря на то, что в п.3 статьи 7 №290-ФЗ, указано, что перерегистрацию кассовой техники, зарегистрированной до 01.02.2017 года, можно будет производить по старому порядку вплоть до 01.07.2017 года, - налоговая инспекция утверждает, что перерегистрацию такой ККТ можно будет выполнить также только до 01 февраля 2017 г. и не позже.

И с 01 февраля 2017 года все, кто обратился с заявлением на регистрацию ККТ, обязаны будут заключить договор с оператором ОФД и начать в процессе расчетов с клиентами передавать фискальные сведения в налоговые органы.

С этого числа регистрация и перерегистрация кассовой техники, которая не поддерживает работу с налоговым органом через ОФД, не допускается.

Этапы перехода на онлайн-кассы приведены в таблице (кликабельна):

Однако исключение составляют те предприятия, которые на основании п.7 статьи 2 уже новой редакции закона №54-ФЗ работают в удаленной от сетей местности. Такие предприятия могут использовать при расчетах ККТ, которая не передает данные через оператора ОФД.

Но работать с подобной кассовой техникой можно только, если местность официально признана удаленной от сети органом государственной власти субъекта РФ. Причем, утвердить перечень с такими местностями данный орган должен, исходя из анализа положений п.7 статьи 2 новой редакции закона №54-ФЗ, уже после вступления в силу этих поправок. Т.е. с 15 июля 2016 года.

"... Вместе с тем, ФНС России сообщает, что при наличии обстоятельств, указывающих на то, что организации и индивидуальные предприниматели приняли все меры по соблюдению требований законодательства РФ о применении ККТ (например, заключили договор с изготовителем фискальных накопителей о поставке фискального накопителя), то они к ответственности не привлекаются. (Взаимосвязи положений частей 1 и 4 статьи 1.5, части 1 статьи 2.1 Кодекса РФ об административных правонарушениях).

Соответствующие разъяснения даны Министерством финансов РФ письмом от 30.05.2017 № 03-01-15/33121."

Льгота для перехода на онлайн-кассы

Она предусмотрена не для всех, а только для тех, кому старая редакция закона №54-ФЗ предоставляла право не применять при расчетах контрольно-кассовую технику. К таким льготникам относятся:

- предприниматели, которые работают на патентной налоговой системе, и предприниматели и организации, применяющие ЕНВД по тем видам деятельности, для которых данный режим установлен на основании п.2 статьи 346.26 НК РФ (п.7 статьи 7 №290-ФЗ). Но указанные лица могут не применять ККТ и не переходить на онлайн-кассу до 01.07.2018 года только при условии, что они выдают по требованию своих клиентов документы, подтверждающие произведенные платежи. При этом для данных целей порядок выдачи и требования к указанным документам устанавливаются еще старой редакцией закона №54-ФЗ. Кроме того, оформление с помощью этих документов возможно только наличных расчетов и (или) расчетов с помощью платежных карт в режиме эквайринга;

- предприниматели и организации, оказывающие услуги или выполняющие работы, независимо от применяемой ими системы налогообложения вправе до 01 июля 2018 г. тоже не применять ККТ и не выполнять переход на онлайн-кассы (п.8 статьи 7 №290-ФЗ). Но это возможно только при условии, что они при расчетах с клиентами выдают бланки строгой отчетности в соответствии с требованиями, какие действовали в старой редакции закона №54-ФЗ. Причем, право на использование БСО в старом порядке до 01.07.18 распространяется только на наличные расчеты и (или) с помощью платежных карт. Кроме того, важной является формулировка «выполняющие работы» , которая дана в п.8 статьи 7 №290-ФЗ, поскольку в старой редакции закона №54-ФЗ бланки строгой отчетности выдавались только при оказании услуг (!) населению . И это вызывает спор;

- организации и предприниматели, которым старая редакция №54-ФЗ предоставляла право не применять ККТ, сохраняют указанное право до 01 июля 2018 г. на основании п.9 статьи 7 №290-ФЗ. К указанным лицам относятся предприятия, в том числе, перечисленные в п.3 статьи 2 старой редакции №54-ФЗ. Например, это предприятия, работающие в труднодоступной местности , и т.д. Они начинают работать с учетом новых требований также только с 1 июля 2018 года;

- предприниматели и организации, которые торгуют с использованием торговых автоматов (вендинг), вправе до 01 июля 2018 года также не применять ККТ в составе этих торговых автоматов.

Который внес изменения в ст. 7 Закона 290-ФЗ.

Среди существенных нововведений — обязанность владельцев ККТ передавать данные о каждом чеке в ФНС по интернету. Посредниками между кассой и ФНС выступают операторы фискальных данных (ОФД). Они принимают сведения о каждом пробитом чеке и передают их в ФНС в автоматическом режиме, так что это никак не отражается на работе кассира. Другое важное изменение — кассы должны начать применять и те, кто раньше был освобожден от этой обязанности.

Схема онлайн-передачи данных

В дополнение к привычному бумажному чеку покупатель может получить электронный — на мобильный телефон или на e-mail, если сообщит о своем желании кассиру до момента расчета. На каждом чеке есть QR-код, считав который с помощью специального приложения для проверки чеков, можно проверить его корректность, а также отправить его себе на почту. Если чек не найдется или не будет соответствовать печатному, об этом можно будет сообщить в ФНС. Такие жалобы могут стать основанием для налоговой проверки торговой точки.

А также интернет-магазины при расчетах наличными или платежными картами

Дополнительная нагрузка или выгода?

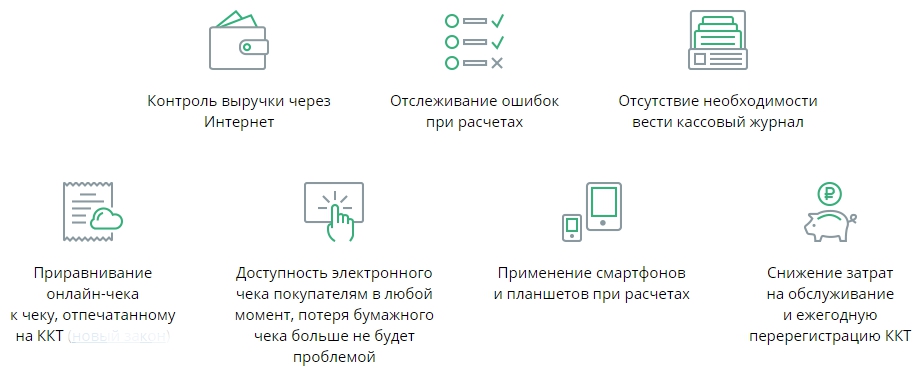

С введением онлайн-касс у бизнеса появляются новые обязанности, дополнительные расходы на приобретение касс и подключение к интернету, а также на оплату услуг ОФД. Однако, как показала практика, в целом у новых правил торговли немало плюсов:

- Сокращаются непроизводственные расходы бизнеса. Не обязательно заключать договор с ЦТО на обслуживание кассы. Фискальный накопитель, который пришел на смену ЭЛКЗ, владельцы могут менять самостоятельно. Причем малый бизнес может это делать раз в три года, а не ежегодно.

- Регистрировать и вводить ККТ в эксплуатацию можно через интернет без выезда в ФНС.

- ИП на ЕНВД и ПСН получили возможность сократить единый налог на сумму расходов по приобретению кассы — до 18 тыс. ₽ на одну ККТ. Подробнее о налоговом вычете читайте .

- Сократилось число налоговых проверок. ФНС может удаленно в режиме реального времени контролировать все расчеты компании.

3. Подключите кассу к интернету.

Подключиться можно через Wi-Fi, 3G, проводной или мобильный интернет. При нестабильной связи фискальный накопитель будет сохранять данные с чеков до 30 дней. Если за это время связь не восстановить, фискальный накопитель не сможет формировать новые чеки, и продажи с этой кассы остановятся. Что делать, если фискальный накопитель заблокировался, .

4. Выберите ОФД и заключите с ним договор на обслуживание.

Задача оператора фискальных данных — принимать сведения о кассовых операциях, заносить их в свою базу данных, а затем передавать в налоговую.

5. Зарегистрируйте кассу онлайн.

Подайте заявление на регистрацию в личном кабинете на сайте ФНС, подписав его квалифицированной электронной подписью. После проверки ФНС сведений о кассе проведите фискализацию. В ответ налоговая вышлет карточку регистрации ККТ. Читайте по онлайн-регистрации ККТ.

Как выбрать оператора фискальных данных

ОФД должен соответствовать ряду требований.

Гарантировать безотказную работу. Статус ОФД должен быть подтвержден положительным заключением экспертной организации. Стабильность приема и передачи данных в ФНС обеспечивается соответствием технического решения оператора требованиям законодательства РФ к ОФД.

Обеспечить конфиденциальность передаваемых данных. Каждый чек, направленный кассой, должен быть зашифрован и защищен с помощью фискального признака, сгенерированного фискальным накопителем. Например, все сведения, полученные , сохраняются на серверах в надежных центрах обработки данных, также организовано их резервное копирование.

Обладать всеми необходимыми лицензиями. ФНС, ФСТЭК, ФСБ и Роскомнадзор предъявляют серьезные требования к передаче фискальных данных. ОФД необходимо иметь соответствующие лицензии на осуществление деятельности по оказанию телематических услуг связи и деятельности по технической защите конфиденциальной информации.

Преимуществами ОФД будут большой опыт взаимодействия с ФНС по решению задач налогоплательщиков, дополнительные сервисы, круглосуточная экспертная и техническая поддержка.

Штрафы и санкции

За невыполнение требований нового закона предусмотрены серьезные штрафы. Если выяснится, что организация проводит расчеты без применения ККТ, ей грозит штраф:

- от ¼ до ½ размера суммы расчета, но не менее 10 тыс. ₽ — для ИП;

- от ¾ до 1 размера суммы расчета, но не менее 30 тыс. ₽ — для юрлиц.

За повторное неприменение кассы при совокупной сумме покупок от 1 млн ₽ налоговая имеет право приостановить работу организации на 90 суток.

Также у ФНС есть право делать запросы в банки, чтобы получить выписку о наличии в них счетов интересующей организации, о движении средств и остатках на этих счетах, об электронных переводах и т.д. В совокупности с данными с касс и отчетности эта информация позволит составить полное представление о том, как деньги вращаются в организации и сколько налогов должно прийти.

У вас остались вопросы по применению новых правил? Пишите нам на — и мы обязательно ответим.